阿里系1元線下店VS騰訊系名創(chuàng)優(yōu)品10元店 資本與供應(yīng)鏈誰(shuí)終將勝出?

新零售戰(zhàn)場(chǎng)硝煙再起,阿里與騰訊兩大互聯(lián)網(wǎng)巨頭,通過(guò)投資或賦能的方式,在線下零售領(lǐng)域展開了新一輪的角力。一方是阿里系投資的、主打極致性價(jià)比的“1元店”模式(如“淘寶心選”線下店或相關(guān)業(yè)態(tài)探索),另一方則是騰訊系投資的、已具龐大規(guī)模的“10元店”巨頭名創(chuàng)優(yōu)品。這場(chǎng)對(duì)決,表面上是價(jià)格區(qū)間的競(jìng)爭(zhēng),實(shí)質(zhì)上是兩種商業(yè)模式與核心能力的較量:資本驅(qū)動(dòng) vs. 供應(yīng)鏈深耕。

一、 戰(zhàn)場(chǎng)縮影:兩種模式,兩種邏輯

- 阿里系“1元店”:資本賦能,數(shù)據(jù)驅(qū)動(dòng)的敏捷實(shí)驗(yàn)。 阿里系的線下零售嘗試,往往帶有強(qiáng)烈的互聯(lián)網(wǎng)基因和資本優(yōu)勢(shì)。其“1元店”模式(或類似超低價(jià)業(yè)態(tài))的核心邏輯在于,利用阿里巴巴強(qiáng)大的資本實(shí)力、線上流量入口(如淘寶/支付寶)以及龐大的消費(fèi)者數(shù)據(jù),快速測(cè)試市場(chǎng)、孵化業(yè)態(tài)。它更像一個(gè)“敏捷實(shí)驗(yàn)室”,通過(guò)數(shù)據(jù)精準(zhǔn)定位需求,利用資本快速整合上游工廠或通過(guò)C2M模式定制商品,以近乎成本甚至補(bǔ)貼的價(jià)格切入市場(chǎng),旨在快速獲取流量、培養(yǎng)用戶習(xí)慣、構(gòu)建線下場(chǎng)景的數(shù)據(jù)閉環(huán),最終服務(wù)于阿里整體的生態(tài)戰(zhàn)略。其優(yōu)勢(shì)在于啟動(dòng)快、模式輕、迭代迅速,對(duì)市場(chǎng)熱點(diǎn)反應(yīng)靈敏。

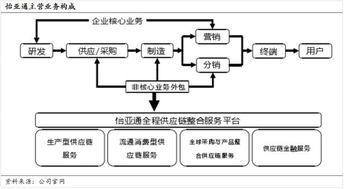

- 騰訊系名創(chuàng)優(yōu)品:供應(yīng)鏈為王,效率制勝的零售專家。 名創(chuàng)優(yōu)品作為騰訊的重要盟友(騰訊曾參與其戰(zhàn)略投資),是典型的“供應(yīng)鏈驅(qū)動(dòng)”型公司。經(jīng)過(guò)多年深耕,它已構(gòu)建起一套極為高效、深度協(xié)同的供應(yīng)鏈體系。通過(guò)“以量定產(chǎn)”、買斷制、快速周轉(zhuǎn)等模式,名創(chuàng)優(yōu)品能極大壓縮從工廠到店鋪的中間環(huán)節(jié)和成本,從而在保證一定品質(zhì)和設(shè)計(jì)感的前提下,將大部分商品定價(jià)在10-100元區(qū)間,實(shí)現(xiàn)“優(yōu)質(zhì)低價(jià)”。它的核心競(jìng)爭(zhēng)力不在前端流量補(bǔ)貼,而在中后端強(qiáng)大的供應(yīng)鏈管理能力、商品開發(fā)能力和全球化的門店網(wǎng)絡(luò)。其模式更重、壁壘更深,追求的是可持續(xù)的規(guī)模利潤(rùn)和運(yùn)營(yíng)效率。

二、 核心對(duì)決:資本閃電戰(zhàn) vs. 供應(yīng)鏈持久戰(zhàn)

這場(chǎng)競(jìng)爭(zhēng)的關(guān)鍵,在于兩種核心能力在不同市場(chǎng)環(huán)境下的有效性。

- 資本的力量: 阿里的資本優(yōu)勢(shì)可以迅速點(diǎn)燃市場(chǎng),通過(guò)補(bǔ)貼和營(yíng)銷在短期內(nèi)吸引大量顧客,對(duì)現(xiàn)有價(jià)格體系形成沖擊。在拓展初期和特定流量洼地,這種“降維打擊”效果顯著。資本的“燒錢”模式可持續(xù)性存疑,且容易陷入同質(zhì)化價(jià)格戰(zhàn)的泥潭。一旦補(bǔ)貼退潮,能否依靠商品本身和運(yùn)營(yíng)效率留住客戶,是巨大考驗(yàn)。

- 供應(yīng)鏈的壁壘: 名創(chuàng)優(yōu)品的供應(yīng)鏈優(yōu)勢(shì)是其護(hù)城河。它不僅僅是采購(gòu)便宜,更是涉及產(chǎn)品設(shè)計(jì)、品控、庫(kù)存管理、物流配送的全鏈條精細(xì)化運(yùn)營(yíng)。這種能力需要長(zhǎng)時(shí)間積累和磨合,難以被資本在短期內(nèi)復(fù)制。在消費(fèi)回歸理性、注重性價(jià)比和品質(zhì)的長(zhǎng)期趨勢(shì)下,扎實(shí)的供應(yīng)鏈能力能保障穩(wěn)定的盈利能力和抗風(fēng)險(xiǎn)能力。名創(chuàng)優(yōu)品全球化的供應(yīng)鏈布局和門店規(guī)模,也為其帶來(lái)了強(qiáng)大的議價(jià)權(quán)和品牌認(rèn)知。

三、 數(shù)據(jù)處理服務(wù):隱藏在幕后的決勝關(guān)鍵

值得注意的是,無(wú)論是阿里還是名創(chuàng)優(yōu)品,高效的數(shù)據(jù)處理服務(wù)都已融入其競(jìng)爭(zhēng)內(nèi)核,只是應(yīng)用側(cè)重點(diǎn)不同。

對(duì)于 阿里系“1元店”,數(shù)據(jù)處理服務(wù)是其模式的“大腦”和“眼睛”。它依賴于阿里云等強(qiáng)大的數(shù)據(jù)處理能力,進(jìn)行實(shí)時(shí)消費(fèi)者行為分析、區(qū)域熱力圖分析、動(dòng)態(tài)定價(jià)優(yōu)化以及庫(kù)存預(yù)測(cè)。數(shù)據(jù)驅(qū)動(dòng)其快速選品、精準(zhǔn)鋪貨和營(yíng)銷決策,實(shí)現(xiàn)“千店千面”的極致個(gè)性化運(yùn)營(yíng)。其數(shù)據(jù)處理更偏向于前端營(yíng)銷和用戶洞察。

對(duì)于 名創(chuàng)優(yōu)品,數(shù)據(jù)處理服務(wù)則是其供應(yīng)鏈的“神經(jīng)系統(tǒng)”。它通過(guò)數(shù)據(jù)處理優(yōu)化庫(kù)存周轉(zhuǎn)(實(shí)現(xiàn)業(yè)內(nèi)領(lǐng)先的庫(kù)存周轉(zhuǎn)天數(shù))、預(yù)測(cè)銷售趨勢(shì)以指導(dǎo)產(chǎn)品開發(fā)與生產(chǎn)計(jì)劃、管理全球物流路徑,從而將供應(yīng)鏈成本壓至極限。其數(shù)據(jù)處理更側(cè)重于后端效率與成本控制。

四、 終局展望:融合而非取代,生態(tài)位決定勝負(fù)

純粹的價(jià)格戰(zhàn)難以決出最終勝者。未來(lái)更可能的格局是:

- 短期共存與博弈: “1元店”模式可能在特定場(chǎng)景(如社區(qū)、校園)、特定品類或作為引流入口存在,與名創(chuàng)優(yōu)品形成差異化競(jìng)爭(zhēng)。名創(chuàng)優(yōu)品則會(huì)繼續(xù)鞏固其供應(yīng)鏈優(yōu)勢(shì),并向更豐富的品類和更高的品質(zhì)區(qū)間拓展。

- 能力相互滲透: 阿里系在資本閃電戰(zhàn)后,勢(shì)必需要補(bǔ)強(qiáng)實(shí)體零售的供應(yīng)鏈和運(yùn)營(yíng)基本功;而名創(chuàng)優(yōu)品也在持續(xù)加大數(shù)字化投入,利用騰訊的數(shù)據(jù)工具賦能前端,并向線上線下一體化發(fā)展。兩者都在向“資本+供應(yīng)鏈+數(shù)據(jù)”的復(fù)合能力模型演進(jìn)。

- 生態(tài)位決定命運(yùn): 最終的勝出者,未必是單一模式。阿里的“1元店”若能成功融入其本地生活服務(wù)生態(tài),作為流量閉環(huán)的一環(huán),其戰(zhàn)略價(jià)值就能實(shí)現(xiàn)。名創(chuàng)優(yōu)品若能持續(xù)強(qiáng)化其作為“全球領(lǐng)先的生活方式產(chǎn)品提供商”的品牌和供應(yīng)鏈地位,其商業(yè)價(jià)值將堅(jiān)不可摧。

結(jié)論: 在新零售的下半場(chǎng),單純的資本火力已不足以構(gòu)建長(zhǎng)期優(yōu)勢(shì)。供應(yīng)鏈的深度與效率,結(jié)合數(shù)據(jù)處理的智能化水平,共同構(gòu)成了更穩(wěn)固的競(jìng)爭(zhēng)基石。 騰訊系名創(chuàng)優(yōu)品在供應(yīng)鏈上建立的深厚壁壘,使其在持久戰(zhàn)中占據(jù)有利位置;而阿里系若能將其資本、數(shù)據(jù)優(yōu)勢(shì)與扎實(shí)的供應(yīng)鏈能力深度融合,也將催生強(qiáng)大的新物種。這場(chǎng)對(duì)決的終局,或許不是誰(shuí)徹底打敗誰(shuí),而是看誰(shuí)更能將資本、供應(yīng)鏈與數(shù)據(jù)這三股力量融為一體,真正贏得消費(fèi)者的持久青睞。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.stin.cn/product/48.html

更新時(shí)間:2026-06-18 01:31:39